炒股就看金麒麟分析师研报永之胜,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:牛刀商业评论

(图:牛刀商业评论制作)

(图:牛刀商业评论制作)

一场原定用于品牌调性造势的户外烟花秀,意外将安踏集团旗下高端户外品牌始祖鸟推向舆论漩涡的中心。

这场由烟花秀引发的舆情危机,并非局限于始祖鸟单一品牌,更迅速向母公司安踏集团传导。

一方面,投资者在港股互动平台密集提问 “事件对始祖鸟品牌溢价的影响”,担忧其作为安踏 “利润引擎” 的增长稳定性。

另一方面,行业分析师指出,此次争议暴露出安踏对高端品牌运营的 “认知偏差”在通过并购快速获取始祖鸟等国际品牌后,却忽视了户外圈层对 “环保、低调” 的核心诉求,这种 “运营错配” 可能加剧高端用户的信任流失。

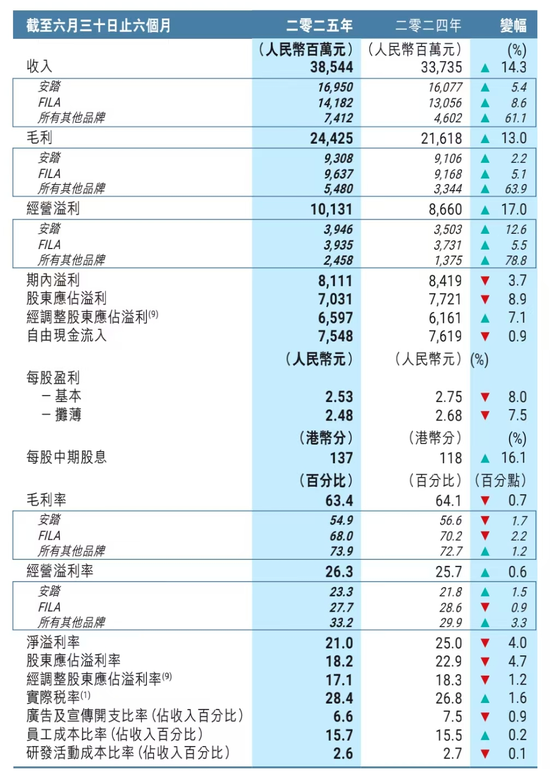

就在半个月前的8月27日,安踏体育用品有限公司(ANTA,2020.HK,以下简称“安踏集团”)发布2025年上半年业绩公告。

上半年安踏集团以385.44亿元的营收成绩单再次领跑中国运动服饰行业,经营利润达101.31亿元,同比增长17%,延续了其规模扩张的强劲势头。

然而在这份亮眼数据背后,一个值得深思的矛盾逐渐显现。

从财报数据的“热”到舆情危机的“冷”,始祖鸟烟花秀事件犹如一面棱镜,折射出丁世忠多品牌战略的深层挑战。

当安踏依靠规模并购构建起覆盖大众到奢侈的品牌帝国时,如何在商业扩张与品牌初心之间找到平衡,已成为比营收增长更关键的命题。

毕竟,一场烟花秀引发的信任危机,可能需要远比短期营销投入更长的时间来修复。

多品牌战略的冰与火:规模登顶后的协同困境

如今,丁世忠倾力打造的多品牌版图已在中国运动服饰市场竖起 “半壁江山”——62.17% 的品牌营收占比,足以印证其 “单聚焦、多品牌、全渠道” 战略的成功。

这套曾助安踏从代工厂逆袭为行业龙头的核心密码,历经十六年布局愈发清晰:2009年拿下FILA中国业务,撬开中高端市场缺口;2019 年天价收购亚玛芬体育,将始祖鸟、DESCENTE 等奢侈户外品牌收入囊中,最终构建起 “大众(安踏主品牌)- 中高端(FILA)- 奢侈户外(始祖鸟等)” 的金字塔品牌矩阵,形成覆盖不同消费层级的竞争壁垒。

这份战略红利在 2025 年上半年依旧显著。

FILA虽增速较巅峰期放缓,但仍以百亿级营收稳住基本盘;更关键的是,始祖鸟等高端品牌以不足5%的营收占比,贡献了超15%的利润,成为安踏利润增长的 “压舱石”。

这种“小营收撬动高利润”的效应,看似完美诠释了多品牌战略的价值,却在财务数据的深层拆解中暴露隐忧。62.17%的市场份额背后,是三大品牌阵营运营效率的严重失衡。

从库存周转这一 “运营晴雨表” 来看,安踏主品牌凭借多年沉淀的供应链优势,库存周转天数稳定在60天左右,处于行业优秀水平。

此外FILA因近年盲目扩张品类(从运动服饰延伸至休闲潮牌、童装等),导致产品矩阵臃肿,库存周转天数攀升至92天,较主品牌慢53%,资金占用压力显著增加。

始祖鸟则陷入 “高利润与慢扩张” 的矛盾。

虽利润率领跑集团,但核心产品线(如冲锋衣、登山鞋)受制于产能瓶颈,渠道扩张被迫放缓,单店坪效增长已连续两个季度停滞,高端市场的 “增量空间” 正被北面、哥伦比亚等对手蚕食。

这种 “利润剪刀差” 与 “效率断层”永之胜,本质上是丁世忠 “并购扩张模式” 的必然反噬。

通过资本手段快速整合品牌资源,安踏确实实现了规模的跨越式增长,但品牌间的协同效应远未达预期。

主品牌的供应链优势未能有效赋能FILA(如FILA部分产品仍依赖外部代工,成本高于主品牌);始祖鸟的高端技术(如GORE-TEX面料应用)也未下沉至中低端品牌形成技术联动,反而因定位割裂导致资源内耗。

集团每年超20亿元的研发投入,既要支撑主品牌的大众产品创新,又要维护始祖鸟的高端技术壁垒,最终陷入 “两头用力、两头不讨好” 的困境。

更严峻的挑战在于宏观环境的冲击。

当消费降级压力传导至中高端市场,FILA的客单价出现3%的同比下滑,年轻消费者开始转向性价比更高的国潮品牌。

而大众市场中,李宁凭借 “国潮 + 科技” 双重标签持续挤压安踏主品牌份额。

2025年上半年安踏主品牌营收增速较李宁慢2.1个百分点。

至此,丁世忠的多品牌战略已从过去的 “增长利器”,变成如今的 “平衡难题”。

如何在保住高端品牌利润的同时激活中低端品牌增长,如何在规模扩张中避免运营效率滑坡,将成为考验其战略韧性的关键命题。

研发投入的转化谜题:百亿投入难破溢价瓶颈

“创新是安踏的生命线”,丁世忠这句反复强调的战略宣言,早已转化为真金白银的投入力度。

十年累计研发费用超200亿元,2025年上半年近10亿元的研发开支,不仅在国内运动服饰行业遥遥领先,更远超李宁、特步等同行的同期投入。

依托这份投入,安踏已构建起以创新材料、运动科学、智能制造为支柱的技术体系,在碳纳米管保暖材料、自适应缓震科技等核心领域拿下多项专利突破,甚至部分技术参数已达到国际领先水平。

但刺眼的研发投入与尴尬的品牌溢价之间,却横亘着一道难以逾越的鸿沟,这成为丁世忠技术战略执行中的核心悖论。

财务数据最能说明问题。安踏主品牌毛利率长期定格在45%左右,不仅与国际巨头耐克55%的毛利率相差10个百分点,更落后于国内竞争对手李宁49%的水平。

即便搭载了最新自适应缓震科技的安踏冠军跑鞋,终端售价不足800元,仅为耐克同类科技跑鞋(约1300元)的60%,“高技术低定价” 的怪圈始终难以打破。

这种 “技术难获溢价” 的现象,本质上是安踏研发转化链条的断裂。

表面看,安踏在基础研究领域的投入足够扎实,但从 “技术专利” 到 “消费者感知价值” 的转化环节却严重缺位。

一方面,其技术传播仍停留在 “参数堆砌” 层面,比如反复强调 “碳纳米管材料保暖性提升30%”,却未能像耐克 “气垫科技” 那样,将技术优势转化为消费者可感知的 “缓震、舒适” 等使用体验。

另一方面,品牌故事化能力的不足,让技术失去了情感共鸣的支撑。

相较于李宁通过 “国潮设计 + 奥运背书”,安踏的技术叙事显得生硬割裂,既未能在Z世代消费者中建立 “科技即高端” 的认知联想,也未能让技术成为品牌调性升级的助推器。

更深层的问题在于,丁世忠的研发投入策略虽具前瞻性,却未能与品牌定位形成协同。

安踏主品牌定位于大众市场,核心客群对价格敏感度高于技术敏感度,即便投入巨资研发高端科技,也难以支撑终端提价。

而始祖鸟等高端品牌虽有溢价基础,但其核心技术(如 GORE-TEX 面料)多依赖外部合作,安踏自研技术难以有效下沉赋能,最终导致 “大众品牌用不起高端技术,高端品牌用不上自研技术” 的资源错配。

这种研发与品牌的脱节,不仅让200亿元研发投入的价值难以最大化,更制约了安踏从 “规模领先” 向 “品牌溢价领先” 的战略转型。

客观的说,丁世忠的对安踏研发投入策略虽具前瞻性,但在技术商业化、品牌故事化方面仍需补课。

全球化与本土化的战略撕扯:反向本土化的未解之题

丁世忠的全球化野心在多品牌战略中体现得淋漓尽致。

他通过收购国际品牌实现 “曲线出海”,同时将国际品牌本土化运营获取增量。

这一策略在FILA身上曾获成功:通过将欧洲运动品牌改造为 “时尚运动” 定位,FILA中国营收从2015年的不足10亿元增长至2024年的超200亿元。

但2025年的市场变化显示,这种模式正遭遇瓶颈。

一方面,国际品牌本土化面临文化适配难题。FILA 试图复制 “时尚运动” 成功路径,但过度依赖明星代言和联名营销,导致品牌定位模糊,核心消费群体流失。

另一方面,安踏主品牌的国际化进程缓慢,海外营收占比长期低于 5%,远低于李宁的12%。更值得关注的是 “反向本土化” 困境。

安踏收购的国际品牌在全球市场表现平平,亚玛芬体育海外业务增速落后于中国市场,形成 “中国资金养国际品牌,国际品牌反哺中国市场“ 的闭环,未能真正实现全球资源配置。

当始祖鸟在国内被炒成 “户外茅台” 时,其在欧美市场的份额仍难敌哥伦比亚等本土品牌,反映出丁世忠在全球品牌运营上的能力短板。

要知道,安踏的增长悖论本质上是发展阶段的必然挑战。

丁世忠用十五年时间完成了从 “代工工厂” 到 “多品牌集团” 的跨越,但规模登顶后,企业需要从资源整合型增长转向能力输出型增长。

对于安踏而言,破局的关键在于三大转型:

在品牌管理上,需从 “并购扩张” 转向 “生态协同”。安踏应建立品牌间的技术共享平台,将始祖鸟的户外科技下沉应用于 FILA,将安踏主品牌的供应链经验赋能高端品牌,通过技术协同降低边际成本。

在研发转化上,要从 “技术导向” 转向 “用户导向”,围绕运动场景重构产品开发逻辑,让科技投入真正解决消费者痛点。

在全球化布局上,需从 “中国市场运营国际品牌” 升级为 “全球市场运营全球品牌”,利用亚玛芬的海外渠道网络推动安踏主品牌出海,实现双向赋能。

丁世忠曾说:“中国品牌要有自信参与全球竞争。“ 这种自信不应仅体现在规模数字上,更应体现在技术标准制定、品牌文化输出的能力上。

安踏的下一步,或许不是继续增加品牌数量,而是让每个品牌都能成为技术创新的载体和文化表达的窗口。

这既是丁世忠战略智慧的试金石,也是中国运动品牌真正走向全球的必由之路。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:何俊熹 永之胜

盛鹏配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯